![自拍偷拍]藝校兩女生自慰裸聊視頻 恒久卧床如何应酬:脑卒中患者并发症驻扎攻略](/uploads/allimg/250419/1916441F102206.jpg)

跟着科技的迅猛发展,生成式AI已闲暇渗入到坐褥生活的各大规模。《改日医师白皮书(2024)》露馅,中国临床医护东说念主员在AI技艺剿袭上启航点民众开心情色站,进步三分之一的东说念主员已在日常处事中利用AI器具,远超民众26%的平均水平。

东说念主工智能与医疗的交融发展,也使得AI医疗的融资速率步入快车说念。据外部不十足统计,收尾2024年末国内公开的医疗大模子多达近50个,医疗AI板块一共完成了170笔融资,融资总和161.24亿元。

站在AI医疗崛起的风口,身披“AI医疗第一股”荣光的鹰瞳科技(HK:02251)却有着不少纳闷。毕竟,2024年已是该公司联贯亏蚀的第六年,“增收不增利”的阴云历久笼罩在其头顶,也成为了影响阛阓信心的关节要素。

鹰瞳科技要想跳出现阶段的怪圈,急需在AI医疗生意化变现中寻求解题想路。

一、风口掘金,“第一股”股价难提振

公开信息露馅,竖立于2015年的鹰瞳科技是一家提供慢性病早筛及管制、近视防控、斜弱视调整等全宗旨东说念主工智能治理决策的医疗器械公司,领有多款自主开采的产物管线,能够舒服更平日的东说念主群对健康服务的各式需求。

其中,Airdoc-AIFUNDUS是鹰瞳科技的中枢产物。这款东说念主工智能SaMD(医疗器械软件)的1.0版块仍是获取国度药监局三类器械注册证,能够扶持糖尿病视网膜病变等问题的会诊评估,2.0和3.0版块也在研发鼓吹阶段。

把柄鹰瞳科技发布的最新财报,该公司通过SaMD和健康风险评估治理决策服务了296万东说念主次,识别出158万例紧要阳性案例,累计识别紧要阳性案例进步7万例,为早期发现和调整紧要疾病作念出了热切孝顺。

IPO前,就已有不少投资者向鹰瞳科技伸出了橄榄枝,共匡助该公司完成了7轮融资。天眼查App信息露馅,2021年5月的D轮融资完成时,鹰瞳科技的对应估值达到49.55亿元,对比Pre-A轮时翻了100多倍。

据悉,鹰瞳科技招股期的认购数目约为发售股份的6.18倍;2021年11月5日登陆港交所的刊行价为75.1港元/股,最终募资15.66亿港元,当日收盘市值进步70亿港元,成为了一时炙手可热的“医疗AI第一股”。

但正所谓“攻城容易守城难”,上市两个月不到,鹰瞳科技的股价便如同“大跳水”一般握续下挫,2021年终末一个处事日的收盘价为38.40港元/股,2022年以来更是掉下30港元/股的台阶,总市值也较刊行时代出现腰斩。

收尾2025年1月8日港股收盘开心情色站,鹰瞳科技-B的股价已降至11.82港元/股,总市值仅剩12.20亿港元,短短三年时刻市值挥发超8成。这不禁令东说念主猜忌,为何阛阓对鹰瞳科技的信心告罄得如斯之快?

二、收入增长,难以解脱亏蚀枷锁

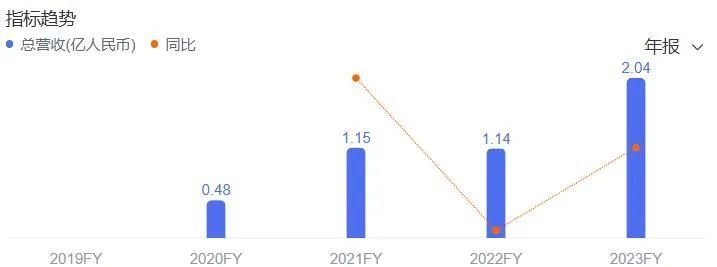

单从销售额的角度切入,鹰瞳科技的营业收入由2019年的3041.5万元起步,上市往日便以141.6%的增速来到1.15亿元,并络续清醒增长至2023年的2.04亿元,功绩成长性如故可圈可点的。

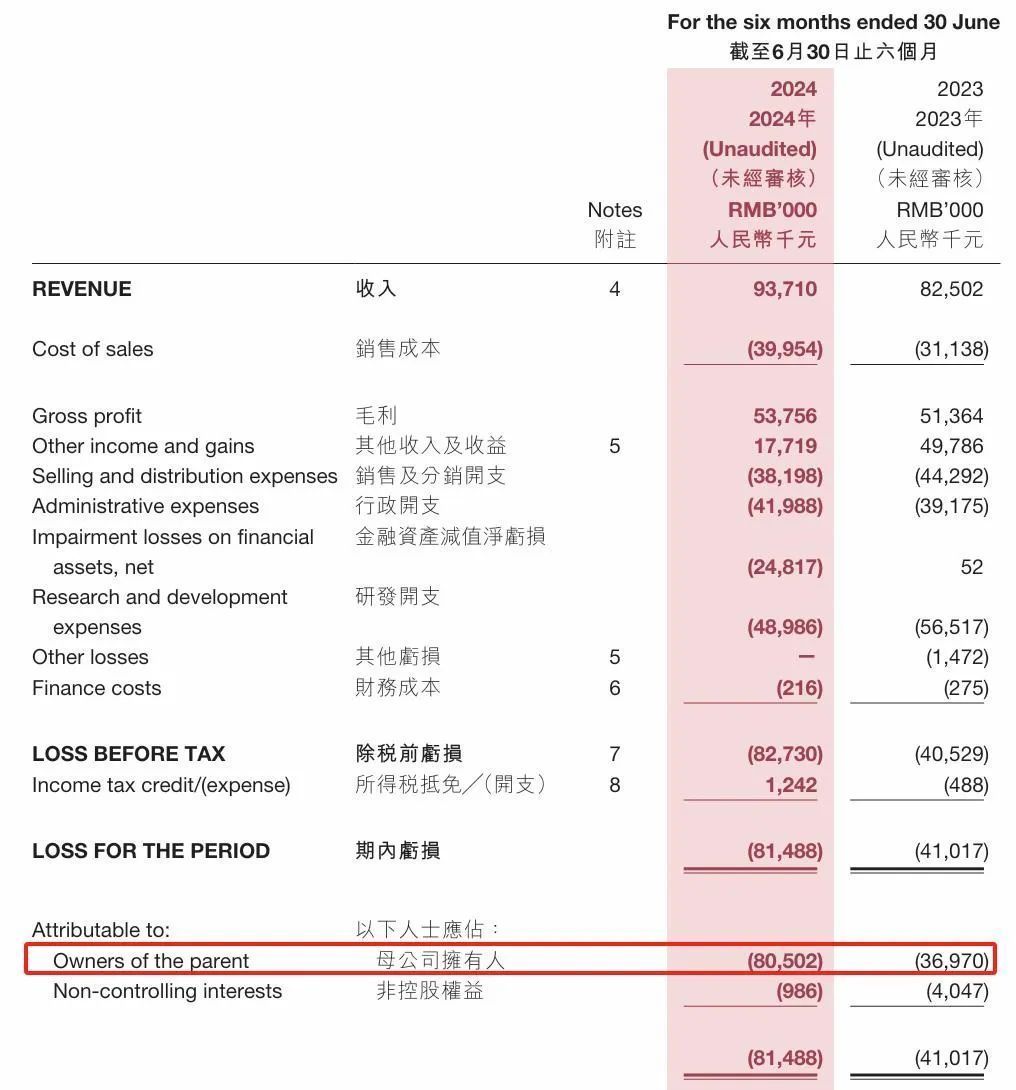

2024年上半年,鹰瞳科技达成收入9371.0万元,亦较2023年同时的8250.2万元增长13.6%。其中,鹰瞳医疗和鹰瞳眼健康分离达成了22.1%和22.7%的营收增长,鹰瞳科技称主要归功于其产物在病院及医疗机构隐秘率的高潮。

具体来看,收尾2024年6月末鹰瞳科技Airdoc-AIFUNDUS(1.0)的病院隐秘活跃网点数目达到244家,同比增长70.6%;下层医疗机构的隐秘活跃网点数达1533家,同比增长192.0%,进一步提高了医疗服务的可及性。

关联词,鹰瞳科技的盈利才调却与束缚高潮的收入限制以火去蛾中。该公司2024年上半年的归母净利润为-8050.2万元,亏蚀额度较2023年同时的-3697.0万元扩大117.8%,与其因监管变化作念出的亏蚀准备联系。

鹰瞳科技在财报中解释称,由于监管法式将激光近视调整仪再行归类为三类医疗器械,并自2024年7月起谢却企业销售未取得联系认证的产物,导致该公司对本应向客户出售的一批激光近视调整仪作念出了2370万元的亏蚀准备。

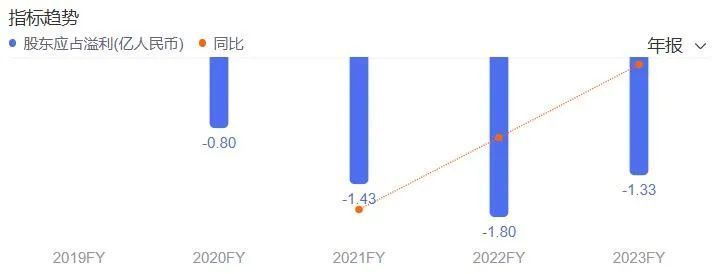

回看鹰瞳科技近几年财务贵寓可知,该公司终年处于亏蚀情状,2019年至2023年的归母净利润分离为-8713.9万元、-7962.6万元、-1.43亿元、-1.80亿元和-1.33亿元,五年半时刻累计亏蚀超7亿元,且大有“越卖越亏”的发展趋势。

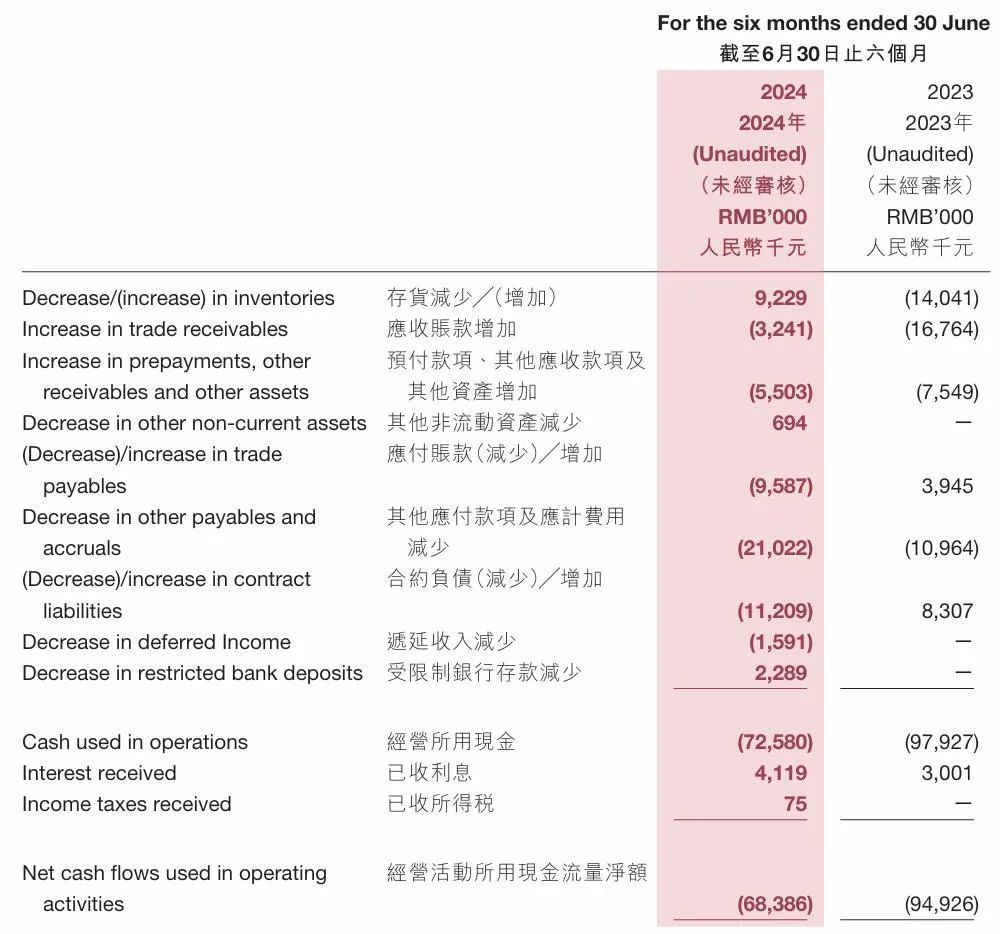

不仅如斯,鹰瞳科技的资金基本面也拉响了告急警报。收尾2024年6月末该公司的谋划步履所用现款流量净额为-6838.6万元;期末在手的现款及现款等价物余额为5.48亿元,亦较2023年同时的8.76亿元减少37.5%。

关于弥远没能信得过向阛阓确认本身清醒盈利才调的鹰瞳科技来说,外部政策的变更导致亏蚀缺口进一步拉大,无异于雪上加霜。

探花三、研发走低,新产物实用性待考

上市之初,鹰瞳科技的创举东说念主见大磊曾对外界暗示,上市无非即是“另外一轮融资”,是该公司达成“让健康无处不在”处事的一小步,并情愿鹰瞳科技的计策并不会发生变化,只想作念好产物及体验,给客户创造更多的价值。

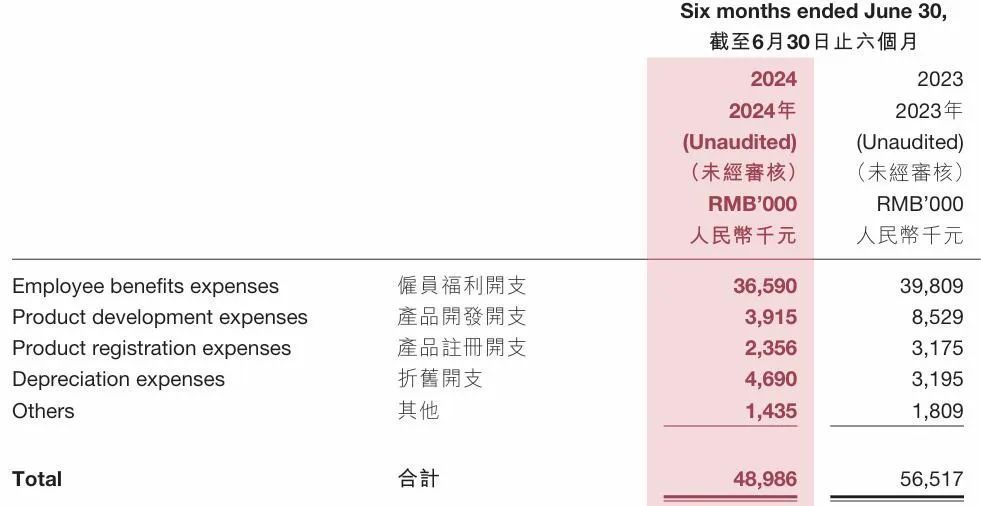

但在握续亏蚀的压力下,鹰瞳科技也不得欠亨过扎紧本钱“钱袋子”的容貌守护基本生计才调。半年报露馅,该公司2024年上半年的研发用度为4898.60万元,同比下落13.3%,主若是由于研发经过简化裁减了相应的本钱支拨。

而早在2023年,鹰瞳科技的研发用度就已缩减11.1%至1.12亿元。虽然,裁减技艺参加资金,关于一家财务弥留的企业而言不失为灵验降本容貌,但在“技艺为王”的AI医疗赛说念中,企业主动削减研发用度终点容易激发投资者的担忧。

更不要说,鹰瞳科技2023年的行政开支、销售及分销开支不减反增,分离同比增长38.2%、0.7%至9898.1万元、1.01亿元。2024年上半年,该公司的行政开支络续增长3.43%至4198.8万元,进一步蚕食利润空间。

居高不下的行政与销售开支,也意味着鹰瞳科技的AI医疗限制化说念路仍处在阛阓训诫期,需要依靠握续束缚的营销拉动销量与驰名度的增长。这关于没能十足达成可握续生意化的鹰瞳科技而言,是不小的挑战。

为达成自我造血,鹰瞳科技押注了以近视防控、视觉侦查为主的眼健康产物业务,但愿以此构筑第二增长弧线。该公司在2024年4月推出了AFC100相机,堪称不错自动化完成眼部健康检测,能够对青少年群体的近视进行早期发现和监测。

但且不论这等替代性较高的“改善型服务”对C端阛阓的勾引力和敕令力究竟有若干,新品类从出身到入市,依旧绕不开阿谁困扰鹰瞳科技的麻烦——呈文周期长、资金耗尽大的本钱支拨。

大要比起品类改进开心情色站,如今的鹰瞳科技更应该在用户感知度层面下功夫。