亚洲色吧

亚洲色吧

作家/星空下的牛油果

裁剪/菠菜的星空

排版/星空下的绿豆汤

年底将至,在刺激虚耗的海浪下,成本市场刮起了一股“学习胖东来,好榜样”的妖风。意旨的是,A股还新增了胖东来见解股,中百集团(000759)即是见解股之一。

东方金钱数据来看,最近几个往畴昔,中百的股价接近翻倍。回念念昔日,中百集团上一轮股价高点,照旧2015年。2015年,中百的最高市值高达90多亿,而刻下只剩30多亿元。真的十年存一火两茫茫,一个字,惨!

但濒临收入限制的抓续下滑、昔日多年的抓续吃亏,如故的“金主”永辉超市(601933)齐选拔清仓式减抓,胖东来真能成为中百的解药?

一、总收入下滑,线上占比减少

中百集团的主营业务为生意零卖(即:商超),前身是中国百货公司武汉分公司,是武汉第一家国营大型百货市集。1989年,公司完成股份制改动。1997年,登陆深交所。刻下,其实控东谈主仍为武汉市国资委。

也许是因如斯出生,中百一直深耕湖北市场。2024年半年报来看,中百虽有来自湖南等地的收入,但湖北占比仍高达96%,区域性尽头显着。

聚焦市场无可厚非,毕竟胖东来就一直只作念河南老乡的生意。但是,中百终究没能获得湖北乡亲的喜爱。

连年来,电商行业凭借其商品种类丰富、价钱透明以及购物浅近等上风,得手使虚耗者的购物民风由线下飘荡至线上。此外,生鲜电商、社区团购和即时配送等新兴虚耗表情不停兴起,这些表情更好的餍足了虚耗者对生鲜食物的实时性和便利性的需求。受此影响,不管是日杂照旧生鲜,传统商超的市场齐受到了侵蚀,客流量显着下跌。

数据来看:2015岁首始,中百的收入限制显着呈下跌趋势。2024年前三季度,收入限制仅为81.30亿元,较2014年同时的129亿元,缩水1/3。

濒临期间的变化,同行们齐在积极开展线上业务。可是公开信息清晰:2023年9月,中百集团自研的线上平台才初始上线试运行,确切过于千里得住气了。除了自研,中百也通过外卖及直播等平台进行销售,但后果欠安。

2023年,中百线上创收占比为13.12%,而2024年上半年,线上业务创收占比为11.7%,线上业务呈结构性缩减。

二、用度高,贬责需完善

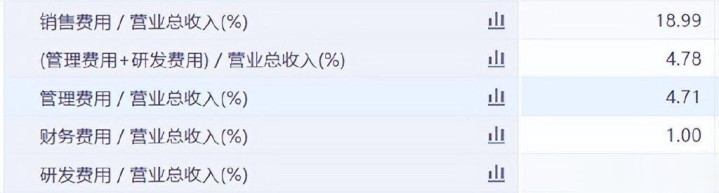

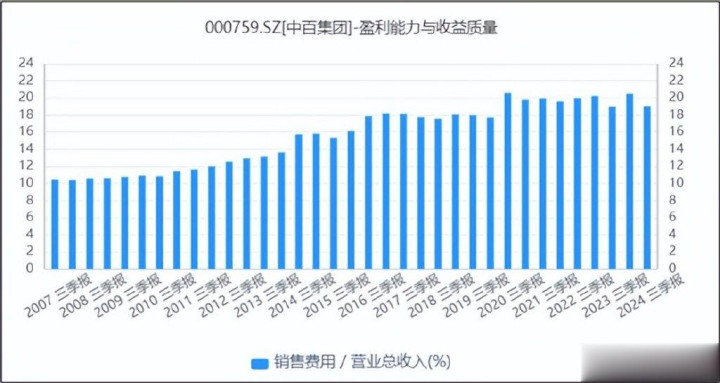

收入在缩水,但费控却显着没跟上。

关于商超行业,最大的用度开销,就是销售用度。其中,最主要就是职工的工资和福利。再具象小数,2024年前三季度,中百的销售用度占比约为19%,而同时贬责用度和财务用度还不到5%。

重大情况,业务不睬念念,应该减少用度开销。但从数据来看,2015年之后,中百的销售用度占比不降反增。最近几年,一直踏实在20%以上。

既无开源,也没作念到节流,导致中百吃亏是常态。数据会言语,自2015岁首始,中百的扣非净利润除了小亏就是大亏。

三、贬责巨大,金主减抓

小77论坛最新除了功绩,中百的贬责也存在问题。

2023年,中百集团全资子公司中百仓储超市财务东谈主员愚弄供应结算系统间隙,通过作假勾兑验收票据、伪造审批东谈主署名和虚增供应商等期间,坏心侵占公司普遍资金,累计约2.19亿元,最终导致公司发生信用减值0.5亿元。

具体细节咱们不深究,但从悉数这个词流程不错看到,中百的内控间隙较显着。财务不可斗争业务,最基本的使命差别,齐无法有用实验。

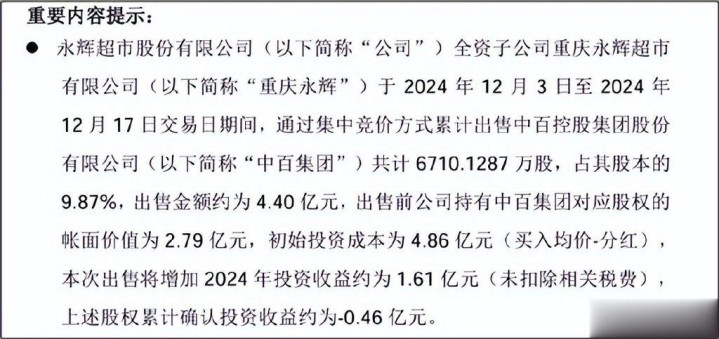

概况是因为功绩和贬假造题,如故的“金主”永辉选拔了清仓式减抓。

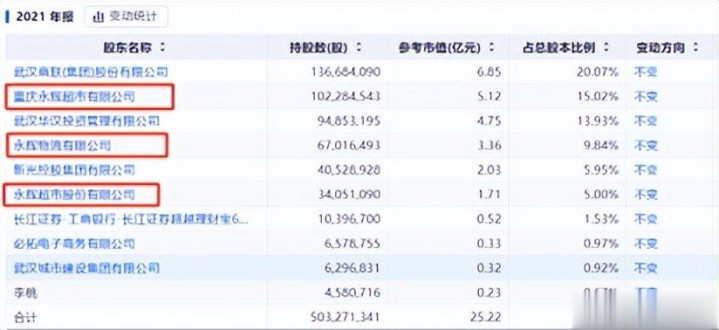

2013年,彼时碰劲膨胀期的永辉首度买入中百。尔后,2014和2016年,两次增抓。完了2021年底,永辉抓股比例为29.86%。

2022岁首始,永辉初始进行减抓。12月18日,永辉发布公告称:重庆永辉将减抓中百9.87%的股权。本次减抓完了后,永辉将澈底与中百斩断前缘。

此刻的中百,虽在积极学习胖东来,但有些得手,需要天时地利东谈主和,一朝错过最佳的时机,就是永久的错过。换句话说,纵使大家齐成了胖东来,胖东来状貌还珍稀吗?

注:本文不组成任何投资淡薄。股市有风险亚洲色吧,入市需严慎。莫得买卖就莫得伤害。